Snake Value Report // Series #005

AES-KY (6781) AI 能源之心

最新動態: AES-KY 目前股價 1,195 元。BBU 業務佔比已達 73% 並朝高壓 HVDC 升級,2027 年 EPS 具備挑戰 73 元之實力。

// Visual Insight:公司核心競爭力概覽

// 認識公司:高效能電池管理專家

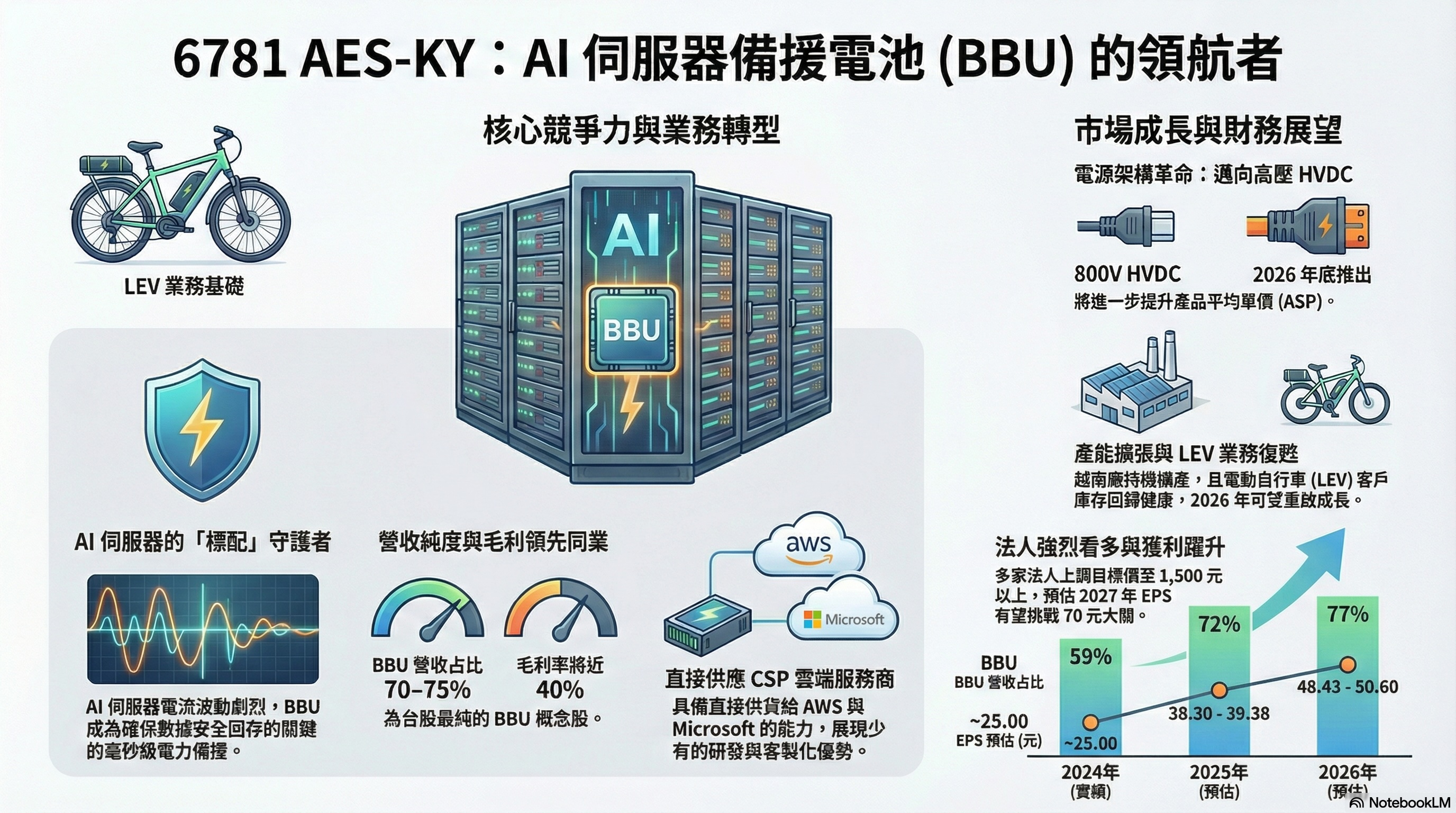

AES-KY (新普子公司) 專注於中大型鋰電池組設計。它是全球資料中心 BBU (Backup Battery Unit) 的領航者,掌握了電池管理系統 (BMS) 的核心演算法。

在 AI 伺服器 Blackwell 世代中,由於瞬間功耗極大,BBU 必須承擔毫秒級的電力補償。AES-KY 憑藉其高可靠性,成為美系雲端巨頭 (CSP) 的首選方案。

- ● 由選配轉標配: AI 算力不容斷電,BBU 滲透率從 20% 躍升至近 100%。

- ● 高技術門檻: 具備主動平衡與高溫充放電專利,二線廠難以進入 CSP 驗證。

- ● 高壓 HVDC: 4Q26 推出高壓產品,進一步提升附加價值與 ASP。

// 第一步:質化評分 (決定倍數高低)

📊 算法與意義說明

- 打分邏輯 (1-5分):

- ● 5分 (核心): 全球 BBU 市佔第一、高壓技術壟斷。

- ● 4分 (次核心): 集團綜效強、毛利穩定上升。

倍數對應:

總分達 14 分 的能源核心股,市場認可給予 4.5x - 5.5x 的 PS 溢價 (或 25x-30x PE)。

全球首家打入美系 CSP 的 BBU 廠商,市佔率與認證優先權穩居第一。

在高壓放電與散熱管理具備深厚專利,新進對手難以跨越 CSP 安全驗證。

越南廠擴產進度領先,完美規避地緣政治風險,獲美系大廠長期承諾。

位階:核心能源股 // 建議 PS: 4.8x - 5.2x

// 第二步:量化估價 (設定目標市值)

📐 目標價算法 (Formula)

公式:目標市值 = 2027年預期營收 (285億) × 合理 PS (4.8x)

換算:目標股價 = 目標市值 ÷ 總發行股數 (0.854億股)

● 便宜區 (0.8x):$ 1,280

● 合理區 (1.0x):$ 1,600

● 昂貴區 (1.2x):$ 1,920

便宜區

(0.8x)

$1,280

目標價

(1.0x)

$1,600

昂貴區

(1.2x)

$1,920

// 獲利與營收成長曲線 (2025-2027)

// 靈蛇觀點:操作與風險管理

- ▶

進場策略: 目前 1,195 元遠低於 1,280 元便宜區臨界點。基於 2027 年 EPS 跳階至 72 元之展望,目前為極佳的中長線布局點。

- ▶

動能確認: 需觀察單月營收年增率 (YoY) 是否維持在 50% 以上,那是 BBU 全面標配化進度的關鍵指標。

- ▶

獲利目標: 第一階段看 1,550 元 (合庫投顧區間上限),終極價值回歸挑戰 1,725 元 (凱基投顧目標價)。

- ▶

停損風險: 若跌破 1,050 元 (前波起漲區) 或匯率劇烈變動影響毛利率表現,需下修 PS 預估倍數。

Share This Report