Snake Value Report // Series #001

南俊國際 (6584) 深度價值報告

最新動態: 南俊目前股價 318 元,遠低於 2026 年預估價值區,正處於極度低估之「價值窪地」。

// Visual Insight:公司核心競爭力概覽

// 認識公司:從傳統導軌到 AI 核心

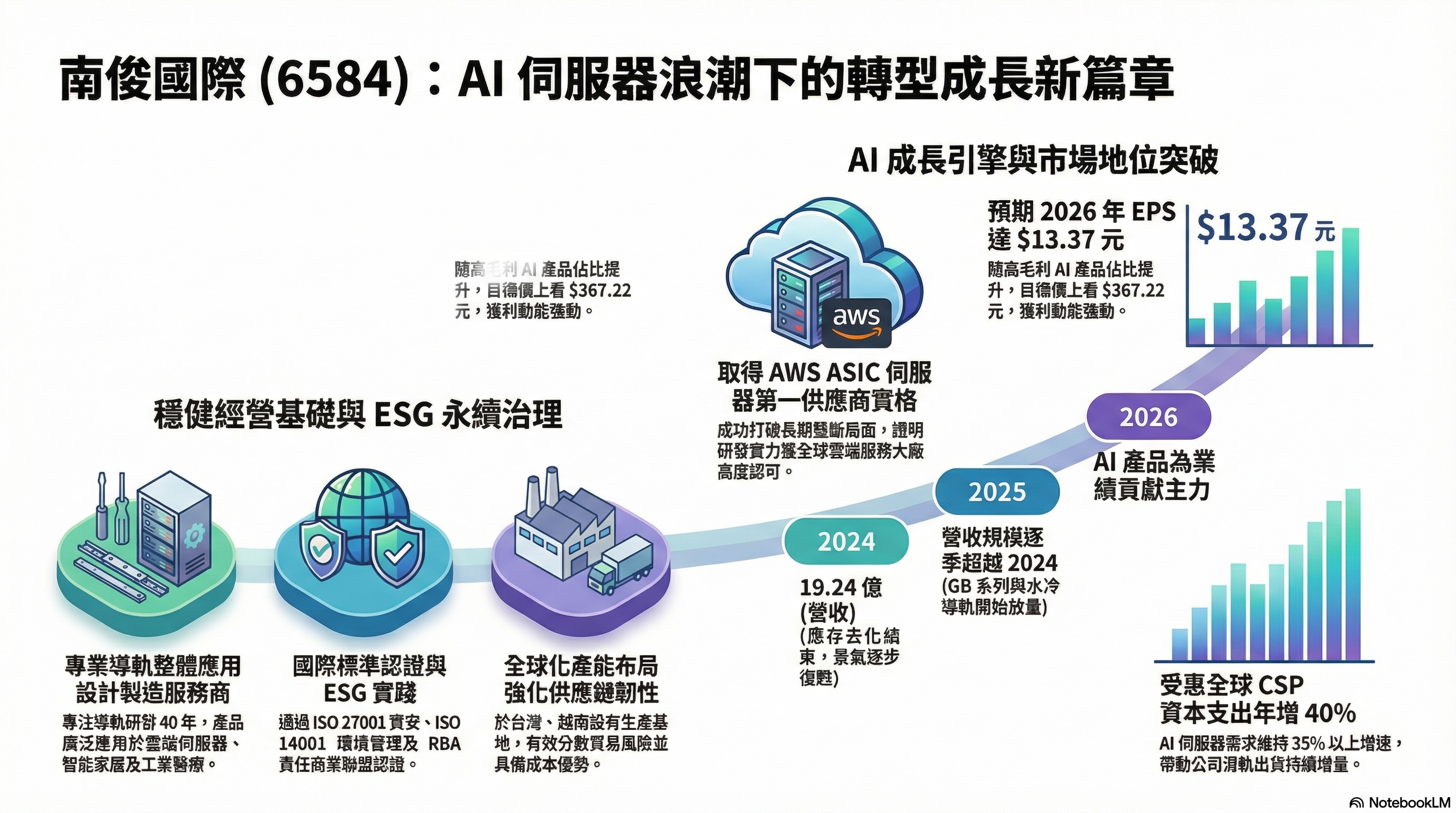

南俊國際 (REPON) 成立於 1977 年。它是全球知名的鋼珠導軌領導廠商,產品廣泛應用於雲端資料中心及醫療設備。

進入 AI 時代後,南俊的角色發生了質變。由於 AI 機櫃 (如 GB200/GB300) 重量倍增且對震動極度敏感,導軌的「抗壓承重」與「滑動精度」成為關鍵壁壘。

- ● 技術護城河: 具備 U 型軌專利,能承載 1.5 噸以上極限重量。

- ● 推薦清單: 成功取得 NVIDIA RVL 資格,地位無可取代。

- ● 產能布局: 越南廠規避地緣政治風險,是美系 CSP 大廠首選。

// 第一步:質化評分 (決定倍數高低)

📊 算法與意義說明

- 打分邏輯 (1-5分):

- ● 5分 (核心): 領先地位、專利牆、獲利最強。

- ● 4分 (次核心): 重要供應鏈、毛利高、替代難。

- ● 3分 (主題): 隨景氣波動、具一定競爭力。

倍數對應:

總分達 12-13 分 的公司,代表已進入「次核心/核心」位階,市場認可給予 10x - 12x 的 PS 溢價。

成功進入 NVIDIA GB300 推薦清單 (RVL),地位從二線躍升為核心一線。

具備高精度導軌專利與越南廠成本優勢,製程自動化程度領先同業。

身為美系 CSP 大廠的核心滑軌供應商,在 AI 規格轉向中佔據先機。

位階:次核心成長股 // 建議 PS: 10x - 12x

// 第二步:量化估價 (設定目標市值)

📐 目標價算法 (Formula)

公式:目標市值 = 2026年預估營收 × 合理 PS 倍數

換算:目標股價 = 目標市值 ÷ 總發行股數

● 便宜區 (0.8x):具備安全邊際。

● 合理區 (1.0x):平均價值回歸點。

● 昂貴區 (1.2x):情緒過熱區間。

便宜區

(0.8x)

$430

目標價

(1.0x)

$537

昂貴區

(1.2x)

$644

// 獲利與營收成長曲線 (2024-2026)

// 靈蛇觀點:操作與風險管理

-

▶

進場策略: 目前 318 元處於「深度便宜區」,建議 320 元以下分批建立核心倉位,享受 PS 倍數修復空間。

-

▶

動能確認: 需觀察股價何時站穩 340 元平台並帶量突破,那是評價回歸的主升段訊號。

-

▶

獲利目標: 第一階段目標價 430 元 (0.8x 臨界點),長線價值回歸看 530 元。

-

▶

停損風險: 若帶量跌破 285 元 (起漲支撐) 或 2026 營收展望大幅下修則考慮撤退。

Share This Report