Snake Value Report // Series #002

奇鋐 (3017) 散熱霸權深度報告

最新動態: 奇鋐目前股價 1,360 元,受地緣政治情緒影響回檔,已進入 2026 年估值之「深度便宜區」。

// Visual Insight:公司核心競爭力概覽

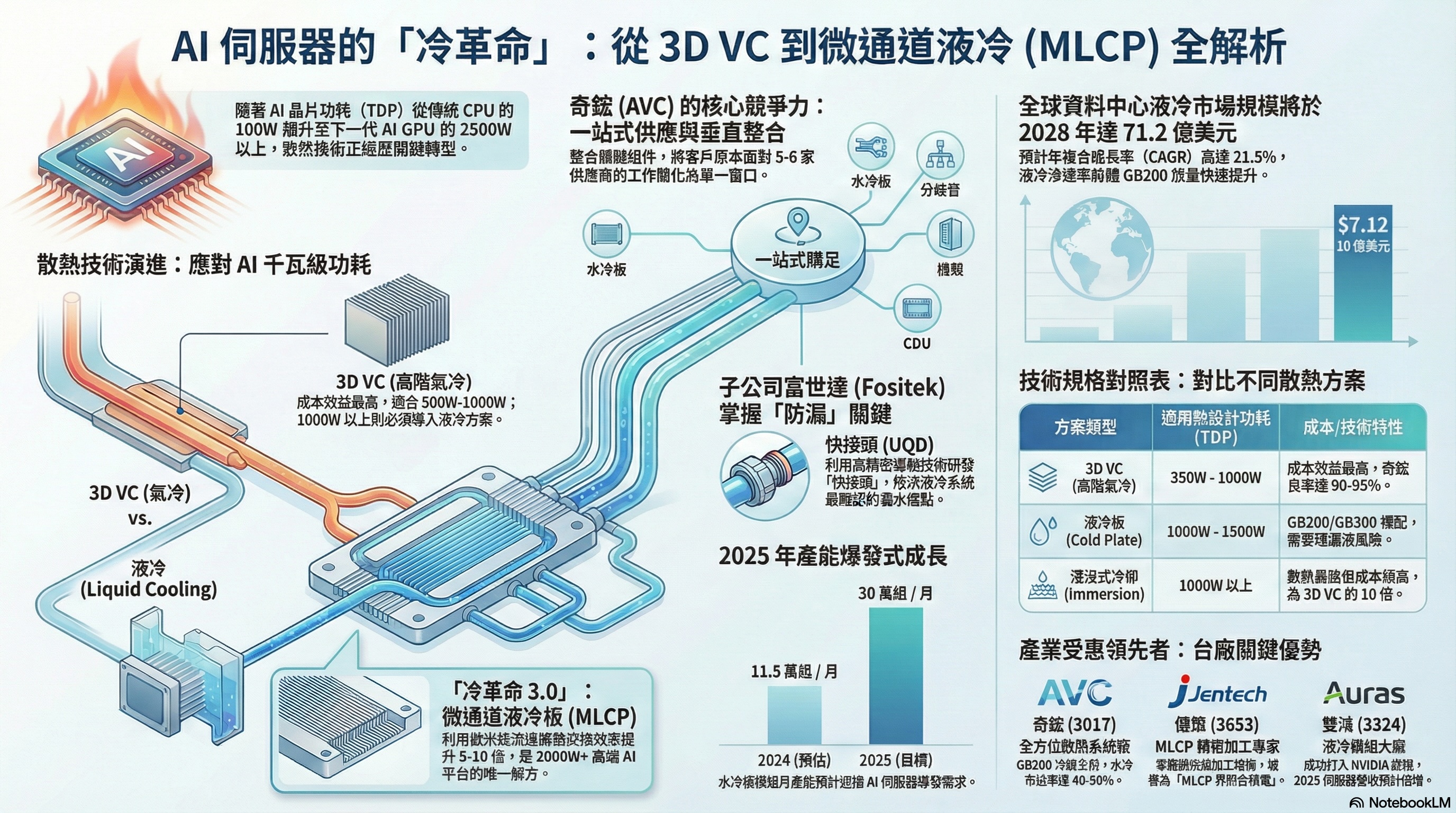

// 認識公司:AI 散熱的絕對王者

奇鋐科技 (AVC) 是全球電腦散熱解決方案龍頭。近年成功從個人電腦轉型至高階 AI 伺服器散熱,主要產品包括冷板 (Cold Plate)、分流槽 (Manifold) 及 CDU 系統。

隨著 AI 晶片功耗大幅上升,奇鋐憑藉在 Micro-channel 水冷板技術 的深厚專利,成為 NVIDIA Vera Rubin 系列及美系 CSP 大廠 ASIC 專案的核心供應商。

- ● 全水冷架構: Vera Rubin 平台全面導入水冷,奇鋐為首選設計夥伴。

- ● ASIC 利基: 成功切入美系 CSP 的 ASIC 專案,單價與毛利皆高於傳統。

- ● 富世達助攻: 子公司提供快接頭 (QD) 等關鍵組件,垂直整合度 100%。

// 第一步:質化評分 (決定倍數高低)

📊 算法與意義說明

- 打分邏輯 (1-5分):

- ● 5分 (核心): 領先地位、技術壟斷、獲利最強。

- ● 4分 (次核心): 重要供應商、毛利高、認證難。

- ● 3分 (主題): 隨景氣波動、具一定競爭力。

倍數對應:

總分達 14 分 的龍頭標的,市場認可給予 3.2x - 3.5x 的 PS 溢價 (依營收規模調整)。

NVIDIA 液冷架構共同開發夥伴,掌握 GB200/GB300 及次世代 Rubin 核心訂單。

Micro-channel 水冷板領先全球,ASIC 專用雙層冷板設計具備高度排他性。

越南三期廠房即將完工,具備規避地緣政治風險與承接 CSP 大單的絕對能力。

位階:核心龍頭股 // 建議 PS: 3.2x - 3.5x

// 第二步:量化估價 (設定目標市值)

📐 目標價算法 (Formula)

公式:目標市值 = 2026年預估營收 (2,130億) × 合理 PS (3.2x)

換算:目標股價 = 目標市值 ÷ 總發行股數 (3.84億股)

● 便宜區 (0.8x):具備高度安全邊際,買點。

● 合理區 (1.0x):符合產業平均成長預期。

● 昂貴區 (1.2x):市場情緒過熱,分批獲利。

便宜區

(0.8x)

$1,400

目標價

(1.0x)

$1,750

昂貴區

(1.2x)

$2,100

// 獲利與營收成長曲線 (2024-2027)

// 靈蛇觀點:操作與風險管理

-

▶

進場策略: 目前 1,360 元低於便宜區上限 (1,400),且受地緣政治情緒壓抑,為絕佳的中長線布局點。

-

▶

動能確認: 需觀察單月營收何時突破 180 億元大關,那將是 Vera Rubin 全水冷系統大量出貨的訊號。

-

▶

獲利目標: 第一階段看 1,750 元 (22x PE),長線持有至 2027 年 EPS 挑戰百元大關。

-

▶

停損風險: 若跌破 1,250 元 (季線支撐) 需檢視全球伺服器展望是否下修。

Share This Report